量化大厂遭遇巨赎炒上热搜 传闻持续发酵 公司发文又删除 实情究竟如何?

3周前 (04-10) 3 0

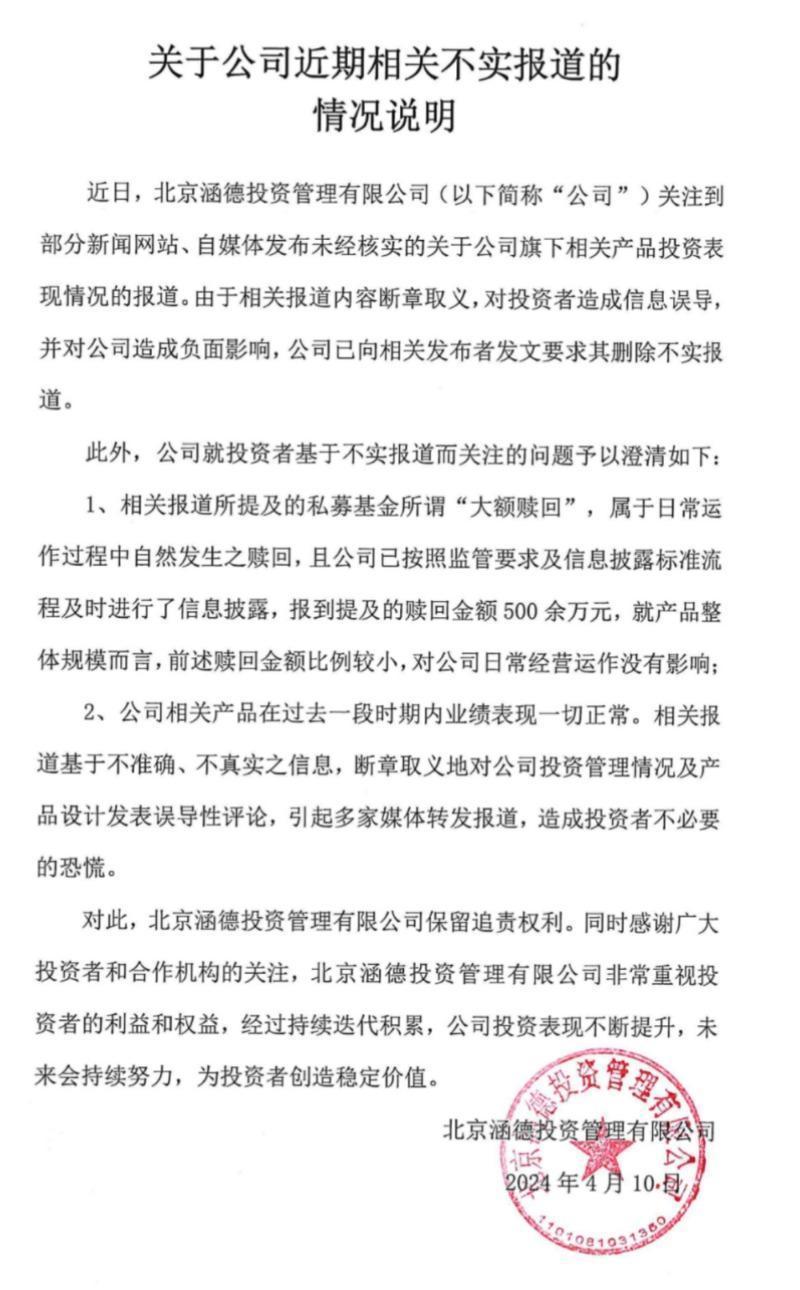

又一量化私募因产品赎回被推上“风口浪尖”,公司在今日下午两度发文回应。

最新说明中,涵德投资提到,相关报道提及的私募基金“大额赎回”,属于日常运作过程中自然发生之赎回,提及的赎回金额500余万元,就产品整体规模而言,前述赎回金额比例较小。公司相关产品在过去一段时期内业绩表现一切正常。

此前有报道称,北京某量化私募大厂被传出现“巨额赎回”,涉事私募为涵德投资。随着传闻不断发酵,“遭遇巨额赎回所涉私募曝光”“量化私募大厂遭遇巨额赎回”等话题也在第三方社交平台出现,一度登上热搜。那么,此次“巨额赎回”实情如何?

公司两度发文回应“巨额赎回”

针对巨额赎回传闻,涵德投资于今日下午2点40分左右在其公众号作出说明,随后该内容被删除。下午3点40分左右,涵德投资再次发出说明,前后两次说明的内容大致相当,后一则说明的措辞更加谨慎。

涵德投资表示,相关报道所提及的私募基金所谓“大额赎回”,属于日常运作过程中自然发生之赎回,公司已按照监管要求及信息披露标准流程及时进行了信息披露。报道提及的赎回金额 500余万元,就公司产品整体规模而言,前述赎回金额比例较小,对公司日常经营运作没有影响。

此前的报道显示,巨额赎回公告涉及的是一家总部位于北京的量化私募旗下产品,该产品曾于今年3月初打开申购赎回。该私募产品本次净赎回申请份额为559万份,基金净赎回申请份额为上一工作日基金总份额的27.72%。

按照该私募基金合同规定,“单个开放日中,本私募基金需处理的净赎回申请份额超过本私募基金上一工作日基金总份额的20%时,即认为本私募基金发生了巨额赎回”。上述27.72%的净赎回申请份额,显然是达到了其基金合同中发布巨赎公告的标准。

随后,涉事私募涵德投资及其遭遇巨赎的产品——涵德金选量化混合1期私募证券投资基金被广泛讨论,“遭遇巨额赎回所涉私募曝光”“量化私募大厂遭遇巨额赎回”等话题也在第三方社交平台出现,一度登上热搜。

从公告看,所谓的“巨额赎回”,是针对单一较小规模产品,而非公司整体管理规模。以559万份、27.27%基金份额总额占比计算,该产品在此次赎回前一工作日的基金总份额为2016.61万份。

公司称业绩表现一切正常

涵德投资还在前述说明提到,公司相关产品在过去一段时期内业绩表现一切正常。相关报道基于不准确、不真实之信息,断章取义地对公司投资管理情况及产品设计发表误导性评论,引起多家媒体转发报道,造成投资者不必要的恐慌。

对此,公司保留追责权利,并表示未来会持续努力,为投资者创造稳定价值。

事实上,在该公司首份发出的说明中还提到,“公司主要交易期货CTA策略和股票量化策略,各个策略从同期比较来看,基本都处于行业平均或以上水平。”不过,在最新的说明中,这些表述被悉数删去。

前述涉及产品主打的策略为多资产策略,这通常指基金经理量化策略应用范围较广,敢于涉足股市、债市以外的品种,比如期货、黄金、商品期货、衍生品等各品类。还有观点认为,产品的收益似乎显示(至少在这个产品的管理上)该基金经理未能实现相对较高的超额收益能力。

所涉产品净值近期创新高

*** 息显示,涵德投资是一家总部在北京的量化对冲基金,公司成立于2013年8月,专注于通过系统性的量化分析进行投资,目前规模在50亿元-100亿元区间内。

该公司的两位主要创始人秦志宇、顾小军均毕业于清华大学,是顶级对冲基金Millennium Management(千禧管理)中国量化研究机构的创始成员。

来自私募排排网的数据显示,涵德投资当前展示的产品净值均在1元以上,且绝大多数产品年内收益为正。以其量化稳健主基金为例,该产品今年以来收益为0.78%,超额收益为-3.08%,2015年5月成立以来的收益则有146.98%,超额收益达226.63%。

在投资上,涵德投资现有交易模型主要包括期货CTA策略、股票Alpha策略,股票套利策略(统称股票市场中性策略),交易标的为中国国内商品期货、股指期货、股票和ETF。

前述遭遇“巨赎”的产品也主要运用了股票阿尔法与期货CTA策略,截至今年3月29日的最新净值为1.0294元,为成立以来新高,此前一度跌破面值。

事实上,在数字化浪潮的推动下,量化CTA逐渐成为市场中的主流投资策略之一,它主要通过对期货合约历史交易数据的统计来寻找合约价格变化的规律,预测未来价格的走势,并通过数量化模型给出的信号进行规则 *** 易。但自从2022年一季度风光过后,CTA策略进入颠簸低迷期,股票多头策略相对更受瞩目。不过,在今年年初的极端分化行情下,CTA策略表现出了较强的业绩优势。

数据显示,截至3月22日,在私募五大策略指数中,今年以来期货及衍生品策略指数收益为0.23%,仅次于债券策略指数收益。从细分策略来看,量化CTA表现更好,今年以来平均收益为0.82%,主观CTA紧随其后,期权策略则相对落后,这或是前述产品净值近来创新高的原因之一。

本文转载自互联网,如有侵权,联系删除